课程背景

1. 面对外部经营环境的多变情况,财务如何从传统的控制职能,先支撑业务决策的价值整合者转身?

2. 战略制定了,如何在年度计划预算中能有效地落地战略执行?

3. 在年度预算编制中,业务单元做“语文题”,财务做“数学题”,业财不融合,根本没有一致性和逻辑性,导致无法量化和跟踪

4. 通过一刀切的方式进行资源配置,远远不能支撑公司的业务高质量发展?

5. 财经不清晰在业务流程中扮演的角色和目标,常常没有理解业务的战略目标,让监管大于服务;

6. 没有划清“责任中心”,对不同单元、不同成熟度业务的财经指标没有实现不同的责任管理;

7. 各层级主管缺乏经营意识,如何建立各层级主管由管理者向经营者转身;

8. 各经营单元的经营绩效核算不清晰,“内部分赃”不公平,导致绩效考核和激励错位;

课程收益

1. 了解HW财经管理变革历程、HW财经价值定位、业务流程及组织架构及其背后的动因;

2. 深入理解HW财经组织三支柱的运作模式和管控方式,如何更好支撑业务;

3. 深入理解HW全面预算管理体系和实践,通过全面预算管理,转身为“企业价值整合者”;

4. 深入理解HW责任中心划分,通过预算下放经营权,简化管理;

5. 深入理解HW年度预算的过程管控机制,通过滚动预测、弹性预算授予、一报一会等机制,支撑业务高质量发展;

6. 了解HW业财融合的财务BP角色认知和职责定位;

7. 深入理解HW的管理报告体系,通过管理核算和报告,提供有价值的信息,支撑业务决策;

课程大纲

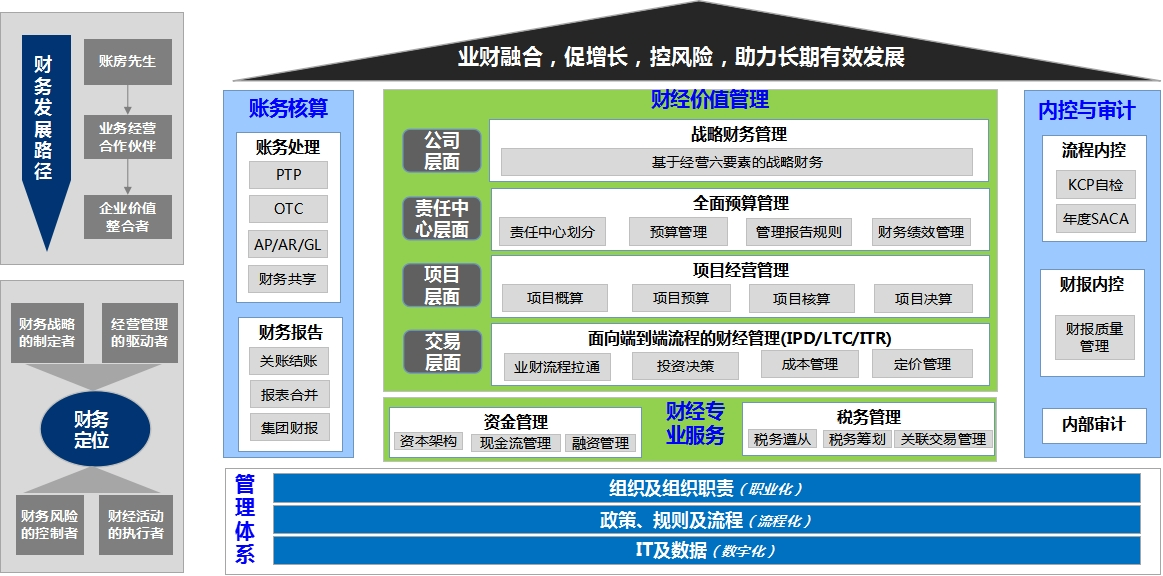

财经“企业价值整合者”的业务框架

第一天:财务如何从“账房先生”向“价值整合者”转身:管理变革(IFS)

第一部分:HW财经的变革之路:不是在变革,就是在准备变革的路上

1. HW的成长历程(从2万到8900亿销售额)

2. 财经发展回顾(起步阶段、专业化探索阶段、夯实阶段、全球化阶段)

3. 财经在持续的变革中进步(财务四统一、财务SSC建设、IFS变革、财经数字化转型。IFS变革是财务从“账房先生”向“企业价值整合者”转身中最重要的里程碑)

4. IFS变革里程碑方案概览及关键历程碑(从“启动”到“转部门运营持续优化”的8年历程)

第二部分:HW财经的业务架构及流程:服务与监督的平衡,专业向价值管理的转身

1. HW财经的价值定位(财务战略的制定者、经营管理的驱动者、财务活动的执行者、财务风险的控制者)

2. HW财经的核心职能(服务与监督:业务为主导,会计为监督)

3. 财经的服务职能(如何理解业务,将业务转化为数据,将数据转化为信息,不断用数据反映和揭示管理中的问题,支撑管理改进)

4. 财经的监督职能(从“不敢做”到“不愿做”到“不能做”,如何构筑HW监控的“三道大坝”管理体系)

5. 作为“企业价值整合者”的HW财经业务架构(专业与价值、服务与监督的平衡)

6. HW财经业务流程(以规则的确定性应对结果的不确定性,构建流程化的组织体系)

小组研讨: 结合您公司的情况,介绍公司财务如何处理服务与监督的矛盾?目前财务的核心价值是什么?

第三部分:HW财经组织架构:财经组织三支柱模型

1. 财经组织三支柱模型(财务BP,财务SSC和财务COE的定位、职能、协同关系及人才流动路径)

2. 财务SSC(贴近业务场景的核算组织,如何管理好数据入口,如何实现高效服务)

3. 财务BP(支撑业务单元的一线财经部队,是财经作为“企业价值整合者”,牵引业务单元进行价值管理的最重要力量)

4. 财务COE(匹配业务流程的方案提供组织,如何实现全球化统一管理,在“合理”与“合法”中进行平衡)

5. 财经人员的选拔要求(如何通过任职资格和干部标准,牵引财经组织能力提升,实现有战斗力的财经管理者和专家的英雄倍出)

研讨: 结合您公司的情况,介绍公司财经组织的现状及存在的问题,讨论组织的调整计划和人才的培养计划。

第二天:财务作为“价值整合者”最重要的管理工具:全面预算管理

第一部分:如何正确理解全面预算管理

1. HWDSTE管理体系:全面预算管理是公司战略落地的主要工具

2. 企业中全面预算管理常见问题和症结分析

3. HW基本法和《价值为纲》对全面预算管理的相关阐述

4. 如何理解“全面”预算管理:八个“全面”

第二部分:全面预算管理的基石--责任中心划分

1. 分权管理的基本要求/责任中心建设的内涵:下放经营权,简化管理

2. 责任中心划分的基本原则:责权利对等、分层分级原则、不宜过大也不宜过小等

3. 责任中心的设计定位及分类:投资中心/利润中心/成本中心/费用中心

4. 组织架构与责任中心的对应关系:责任中心划分要与行政组织结构基本保持一致

5. 责任中心的财务指标设计:每个财务指标必须要有责任中心承担,不能遗漏

第三部分:全面预算管理体系及实践

1. HW全面预算管理体系框架

2. HW全面预算管理政策/规则(预算反映经营绩效、预算落实战略、预算以客户为源头、预算弹性获取、预核算规则一致等基本原则,内部立法,统一认知,营造环境)

3. 管理实践1:经营预算+战略预算(平衡长期战略与当期效益)

4. 管理实践2:“拧麻花”机制---机会与规模的互锁、资源供需互锁

机会和规模互锁:从市场需求和行业/技术发展多角度,看清机会点,做实做大规模

资源供需互锁:实现资源买卖双方的资源预算握手,提升资源的利用效益和效率

5. 管理实践3:差异化的资源配置规则(分业务领域、分发展阶段、分财务属性、分业务活动)

6. 管理实践4:经营管理六要素模型(机会--增长--投入--效率--回报--风险)

7. 管理实践5:业财融合的预算编制(沿着目标--策略--行动计划--资源--财务结果的一致性)

8. 管理实践6:弹性预算管理机制(基于最新滚动预测,以投入产出为杠杆,动态调整资源)

9. 管理实践7:基线管理(能力、效率基线化,自己与自己比,每年改进一点)

第四部分:过程监控与纠偏机制:一报一会

1. 经营分析会存在的问题:会议定位不清(形式会/批斗会/务虚会)、没有行动措施等

2. 如何写一份有高质量的经营分析报告(“一报”):向左看,向右看,正着看,倒着看等

3. 如何开一场高效的经营分析会议(“一会”):会前会、一个主题1+N个专题

4. 如何推动问题的闭环解决:问题跟踪闭环机制

5. 经营分析人员能力提升:建立经营分析指标体系、培养数据化管理思维、掌握分析技巧等

第五部分:企业全面预算管理自检

1. 评估现状的成熟度

2. 对标华为实践,明确改进方向

研讨: 结合您公司的情况,谈谈公司管理层对全面预算管理的诉求是什么?在全面预算管理中存在的TOP问题?

讲师简介

鲍老师

副总裁级顾问,资深经营管理专家

业财融合&财经转型顾问

18 年华为公司工作经历

工作经历:

18年华为财经及经营管理经验,前华为区域/产品线财经及财经变革负责人,经营管理资深专家。

全程参与华为公司IFS项目群(2007-2016),主导全面预算管理项目、资金规划项目和产品投资组合项目方案设计及落地实施。深谙企业从公司及责任中心层面、项目层面及交易层面的业财融合实践及财经转型实践;

企业全面预算管理:财经规划、集团预算编制及财务平衡、预测与资源弹性管控、经营分析与问题解决、管报体系建设与数字化转型等;

企业内控及风险管理;

财经管理转型、变革方法论、财经组织与流程优化等

项目经验

辅导多家上市公司的管理变革项目;上海国家会计学院长期特聘讲师、数字化转型CFO班及EMBAcc班导师。