当前位置: 首页 > 财务管理 > 财务分析 > 企业财务报表阅读与分析

课程背景:

您是否对财务报表的数据头痛?您是否拿到财务报表却不知从何看起?你是否只是关注企业利润而不会分析利润从何而来?你是否清楚企业存在哪些风险?

财务报表蕴含企业的枯荣兴衰密码,无数数据融合**终投射到企业经营状况与财务风险。如何从大量的财务数据中发掘出企业的秘密? 如何透过三大报表来直视企业所隐藏的玄机?各种财务分析方法要怎样融入日常实战之中?管理者、债权人要如何明察秋毫报表中存在的盈利预测陷阱?

本课程旨在让参与培训人员掌握会计三大报表的阅读和分析,理解隐藏在数据背后的企业财务信息,建立清晰的经营与风险意识,从财务角度出发,为管理者和债权人提供信息支持,迅速识别财务数据中可能存在的粉饰和舞弊成份,运用财务报表来分析企业的经营现状与未来发展,并做出正确的决策。

为什么选择我们?

1、林老师多年任职制造业、服务业财务高管职位,尤其任职年营业额近200亿元的华泰保险管理层超过9年,这样的经历使林老师精通企业的战略选择、经营机制和成本控制,近年来打造出融合企业战略、预算管理、阿米巴经营、绩效考核在内,调动全体员工积极性主动降本增效的科学经营机制,帮助华泰财险从2013年净利8亿到2015年净利17亿,连年翻番。我们的经验是为企业创造价值的极大保障。

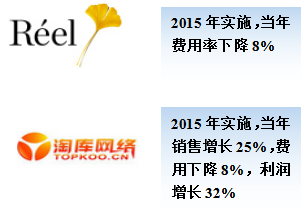

2、林老师在华泰保险的成功实践,推动他走向帮助更多的企业突破绩效瓶颈,并**文德广运发行、广州友谊裤都、芮欧百货、淘库网络、一桥贸易等咨询培训案例,引领企业创造利润高峰!

2013至2015年咨询培训实际案例

课程收益:

提升财务分析

强化财务思维

理解企业运营

提高风险识别

课程特色:全程案例教学,**讲师提问、案例讨论分享、讲师深度点评,让学员在专注思考中潜移默化转换思维,掌握财务管理技能。

课程时间:1天6小时/天

授课对象:企业中高层管理人员

授课方式:案例教学 案例讨论分享 讲师深度点评 现场咨询、辅导,互动分享及讲师点评时间超过40%。

课程模型:

课程大纲:

导言案例:一个董事长的绝笔信

**讲:**财务报表透视企业运作

导入:财务报表蕴含企业的枯荣兴衰密码,无数数据融合,

**终投射到企业战略与竞争力。

实际案例:美菱电器

实际案例:京东商城

实际案例:苏宁云商

一、总经理如何**财务管理企业的运作?

1、资金循环与业务循环的关系

2、财务与企业价值链的关系

二、三大报表与企业的关系解读

1、摸清企业的底子:资产负债表

2、画好企业的面子:利润表

3、过好企业的日子:现金流量表

三、财务报表的重要项目与经营难题

1、货币资金:安全与收益

2、应收账款:销售额与风险

3、存货:无数企业的顽疾

4、固定资产:巨大投入该不该

5、资产规模:企业做大与固定成本

6、负债率:财务杠杆与风险

7、产品成本:如何控制

四、**财务报表透视企业战略与竞争力

1、从企业收入看企业战略与竞争力

2、从毛利率看企业战略与竞争力

3、从销售费用看企业战略与竞争力

4、从管理费用看企业战略与竞争力

第二讲:**报表分析透视企业经营状况

实际案例:美菱电器

实际案例:京东商城

实际案例:苏宁云商

一、报表分析的范围

二、 报表分析的目标

三、 报表分析与企业经营状况

1、 资产状况分析

1)资产规模分析

2)资产结构分析

3) 资产质量分析

2、债务风险分析

1)负债规模分析

2)负债结构分析

3)负债偿还能力分析

3、盈利能力分析

1)盈利来源和结构

2)盈利比率

4、营运能力及其他因素分析

1) 经营状况和资产增长

2) 营运比率分析

3) 合规性指标分析

5、现金流量分析

1)现金流量直接法与间接法

2)现金流量质量分析

3)现金流量结构分析

第三讲:建立有效的财务报表分析模型

导入:对财务报表数据应持科学的态度,要确认报表

是否真实、准确的反映了企业经营状况,也要确认

报表数据是否能直接用于财务分析。

一、分析行业特征

1、财务分析“航标”

2、有效财务对标分析

二、净化财务报表

1、剔除非经常项目

2、剔除人为安排项目

3、剔除盈利管理行为

三、选用有效财务指标

1、偿债能力与破产风险指标选择

2、盈利能力指标选择

四、结合非财务指标

1、负债结构与融资能力

2、宏观环境与市场竞争力

3、研发与创新能力

4、企业战略规划

5、内部控制有效性

第四讲:财务报表常见舞弊手段

一、资产负债表常见舞弊手段

1、利用应收、应付账款调节利润

2、利用预收、预付账款调节利润

3、利用其他应收、其他应付款调节利润

4、在建工程长期挂账

二、利润表常见舞弊手段

1、提前、递延确认收入

2、虚开发票创造收入

3、账外经营,规避税收

4、少转成本、少列费用

5、关联交易

三、现金流量常见舞弊手段

1、伪造进账单

2、伪造对账单

3、虚拟未达账

4、总流量不变,结构调整

5、提前收款,推后付款

第五讲:建立财务风险预警体系

一、企业财务风险预警信号

二、企业经营风险预警信号

三、公司层面风险预警信号

总结及答疑互动