课程背景:

财务BP的概念在国外已经施行很多年,国内近年也开始启用这个概念,一些公司为了实现业财融合,要求财务部门设置BP的岗位。但什么是财务BP,其作用和职能是什么,成为BP的员工除了原有的财务技能外还需要掌握什么样的技能,这些问题并不是十分明确。

财务BP起始于财务与管理的融合,本课程从财务的初始定位,逐步解读大数据时代的科技变革对财务定位的影响,财务BP应运而生的使命和要求。课程还从企业实际情况出发,剖析财务转型的障碍和痛点,聚焦财务人员相对薄弱的数字力和管理力,而这两个技能恰恰是财务BP的基础要求。

课程围绕数字力展开,从BI的视角,解读财务最常用的EXCEL工具的正确打开方式。在管理力方面,课程将带领学员从了解公司、降本增效、与IT紧密合作、达成决策支持四个方面,介绍财务BP应掌握的核心技术点。

讲师拥有近20年的财务工作经验,包括超过10年的财务计划与分析经验,身体力行地执行着从传统财务到财务管理,从财务分析到决策支持的蜕变过程。讲师也是国内最早一批学习并将Power Pivot、Power Query、Power BI应用到财务领域的实践者,对财务人员数据分析技能的提升方式也有独到的见解。

课程收益:

● 为处于转型期的财务人员提供一个完整的技能框架

● 掌握BI技术,轻松融合业财数据,实现收入动因和成本动因的洞察

● 掌握企业画布、五大浪费等工具,让学员更深入了解自己的企业和降本增效的切入点

● 掌握如何与IT,扩展至采购、销售、运营等其他部门的合作,让财务人员学会站在业务的角度思考问题

● 掌握可视化技术,更有效的将财务分析的结果表达出来

课程特色:

☆ 全程实操演练,案例丰富

☆ 基于财务人员最熟悉的EXCEL工具,无需额外投资,从理念和技术上全面升级为BI(商业智能)

☆ 丰富案例展示,结合现场学员日常工作中的痛点解析,生动有趣

课程时间:2-3天,6小时/天

课程对象:财务部门中高层管理人员、业务骨干

课程方式:讲师讲授、案例研讨、实操演练、小组讨论

课程大纲

引言:从一个招聘广告开始

——现代企业对财务人员的需求是咨询师?数据分析师?部门协同的粘合剂?

第一讲:大数据时代回归财务的初心

纲要:大数据时代的最大改变是技术的冲击,但没有改变财务的三大核心职能和五大行为。技术没有改变财务的初心,但改变了财务的重心。

1. 财务的三大职能

2. 财务的五大行为

模型:财务的行为模型

3. 当前主要影响财务的技术因素

演示:RPA机器人在财务的应用

演示:BI技术在财务分析和预算管理中的应用

4. 技术变更推动财务职能模块的变化

模型:大数据时代的钻石财务结构

5. 大数据时代呼唤财务BP

6. 什么是财务BP?

7. 财务BP与业财融合

研讨:结合大数据时代要求和业财融合的背景,财务人员应该掌握哪些技能?

模型:大数据时代的财务能力模型

第二讲:财务转型的痛点和障碍

纲要:财务人员固有的技能将大幅度被RPA和Bi取代,财务人员和团队都将面临着数字化的转型,但这个过程并不容易,因为转型中需要财务人员学习的技能都不是传统财务领域的范畴。

一、财务转型的三大迷思

迷思1:业财融合是个悖论

反思:财务能为业务提供什么增量的价值?

迷思2:财务考证有用吗?

反思:CPA、ACCA、CIMA、CIA、CFA,应该考哪个?

迷思3:财务要跨界吗?

反思:财务应该到业务轮岗吗?

二、财务转型的四大障碍

障碍1:固有的传统财务思维

障碍2:数据力薄弱

障碍3:企业数据软硬件基础差

障碍4:企业部门界限壁垒高

三、锁定财务转型的两大功能

——降本增效 决策支持

四、突破财务转型的两个能力

——数字力 管理理论

五、财务的数字力痛点——财务人员深陷Excel Hell

互动:

1. 什么是表?

2. Excel中有一个函数可以替代所有的其他函数,是哪个?

3. Excel中如何编制动态的可视化仪表盘?

4. Excel中如何将20个文件一键合并?

5. Excel中如何对不同的文件进行交叉检索?

六、财务的管理理论痛点——财务人员无法跳出财务看财务

互动:

1. 公司的产品提供什么价值?

2. 公司的核心成功因素是什么?

3. 公司如何找到我们的客户?

4. 公司的主要业务活动有哪些?

5. 公司的核心资源是什么?

6. 公司的客户画像长什么样?

第三讲:突破数字力障碍——学习BI技术(实操)

纲要:EXCEL从2013年开始已经变身成BI工具,而不仅仅是个办公工具。BI的技术涉及到数据清洗、数据建模和数据可视化,这些将成为财务人员未来的必备技能。

一、【EXCEL实操】财务最常范的三大模型错误

1. 什么才是真正的“表”

2. 区分表的存储数据功能和分析展示功能

3. 存储数据功能的三大原则

4. 利润表的结构转换:从“竖形”到“树形”

二、【EXCEL实操】实现多成本中心的成本费用数据一键合并

1. 认识EXCEL秘密武器:Power Query

2. 将财务人偏好的大宽表,更改为小而美的文件结构

3. 将财务岗位职能融入数据表和文件夹设计中

三、【POWER BI实操】基于案例利润表的预算差异、同环比对比分析

1. 消灭VLOOKUP

2. 每个模型都需要一张时间表

3. 区分事实表和参数表,构建财务常用的“星型模型”和“双11模型”

4. 差异结果的可视化展示工具:TuSimpleBI, Zebra BI, VarianceChart

5. 学习简单的DAX函数,构建可复用的多时间维度分析:MTD, YTD, SPLY

6. 学习极致自由的取数方法:CUBE函数

四、【综合案例】BI技术应用于预算管理

1. 调动全员积极性的预算特质

1)收入、成本、费用预算的动因指标,是基层工作可以改善和联动的

2)指标的设定可以从管理层细分到个人,体现上下联动一致性

3)财务的核算口径,和预算的口径必须一致

4)预算的结果,及引申的考核结果,数据必须及时准确,个人收益与考核结果挂钩

5)预算的严肃性,年度内不得调整

2. 全员参与的预算管理,对财务人提出极高要求

1)终极目标:实现预算结果、考核指标结果的自动生成

2)实际痛点

a预算版本多、数据量大、耗费大量时间整理对数

b预算报告样式经常变动,每次变动都需要重新编写或复核公式,易出错

c展示方式老旧,不能动态化,业务人员看不懂,不爱用

d数据无法及时让每个人便捷查看到,预算结果和考核不能联动

3. 基于EXCEL就能实现的预算数据全流程自动化

1)深入认识数据分析的整体框架:CCMV

2)数据准备在预算中的应用:用正确的表编制预算模板

3)数据清洗在预算中的应用:多版本、多维度、多成本中心数据的一键合并

4)数据建模在预算中的应用:任意时间维度对比的自动生成

5)可视化在预算中的应用:动态、可交互的差异展示,联动下钻分析,KPI卡片

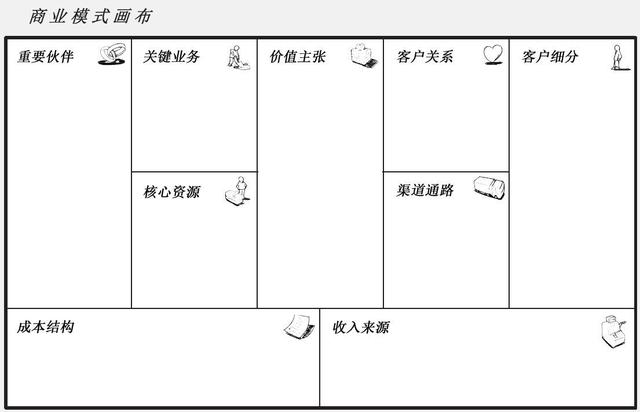

第四讲:突破了解公司的障碍——企业画布(实操练习)要点:本节将通过分组练习,让学员使用企业画布工具,从9个维度剖析所在的公司。9个维度业务角度入手,回归到收入和成本的结构,让财务学员理解利润表背后的成因。

第五讲:突破资源配置的障碍——降本增效

纲要:将资源投入在产出高的领域和流程,从而提升利润回报,是财务降本增效的目标。但降本增效单单从财务报表出发,很难达到应有的效果。本节试图从精益的思路,帮助学员走出财务视角看待公司降本增效的可能。

1. 从财务利润表出发,下探到最小数据颗粒度,也产生不了业务洞察

2. 财务的权责发生制视角,和业务的收付实现制视角,在成本费用管理中存在很大偏差

3. 财务应该用什么口径编制内部的费用报表?

4. 从精益思维中的五大浪费入手寻找卓越运营的突破点

工具与互动:学员通过DOWNTIME逐一分析工作中的浪费点,汇总出前三个可以入手的突破点

工具:5WHY

5. 谁来领导卓越运营?财务还是业务?

6. 没有一把手的支持,降本增效很难有落地成果

第六讲:突破科技支持的障碍——学会与IT合作

纲要:掌握了一定BI技术已经帮助财务人员更好理解IT的工作,财务和IT的密切合作是提升整个企业效率和效果的很重要一环。财务人员还应该了解一些和IT合作的小技巧。

1. IT比你想象的更需要你的帮助

2. 理解财务和IT的关系,谁才是上游?

3. IT的高学历和高技术,和企业经营与分析中要求的高学历和高技术,不是一回事

4. 理解IT最惧怕的事情

5. 几个在要求IT进行系统选型和软件开发时应该知道的小原则

6. 学习一些IT概念:SAAS,AI,BI,中间层,云,区块链

第七讲:突破决策支持的障碍——数字力和沟通力的结合

纲要:老板需要的是一个决定,并且知道做了这个决定之后乐观是什么结果、悲观是什么结果。如果财务不能提供这个支持,就失去了部门的核心价值。

1. 决策的三要素:现在什么样?将会什么样?最优是什么样?

2. 解决现在是什么样,是数字力的表现

工具:CCMV的数字处理逻辑

练习:学员讨论在自己的工作范围内,每个环节如何紧密相扣,把历史数据进行整合和分析

3. 怎样确保分析的完整性?

工具:MECE原则,不重复,不遗漏

4. 如何预测未来?

工具:在EXCEl和Power BI中分别实验多因素预测的可能

5. 怎样有效展示分析的结果?

工具:IBCS原则,根据实际案例分析可视化展示中存在的问题

结语:20年后的财务

1. 20年后的财务会是什么样子?财务报表还有人看吗?会计岗位还存在吗?

2. 新兴技术在财务的应用将持续影响财务和业务的定位

3. 财务与业务的边界越来越模糊,财务与业务的跨界成为必然趋势

4. 成为同时具备财务思维、业务思维和数字化技能的综合人才